|

||

| 2021.12.20 更新 | ||

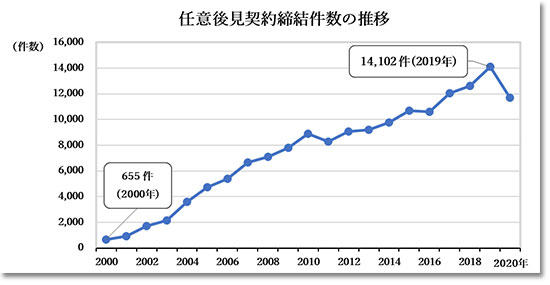

判断能力が不十分になってくると、通帳やキャッシュカードをなくしてしまい、銀行に再発行をお願いすることがあります。また、介護サービスのメニューや老人ホームを選んだり、契約を結んだり、費用の支払いが上手くいかなくなることもあります。 そうなると、あなたはもちろん、銀行も介護事業者も困ってしまいます。 「家族がいるから大丈夫」と思うかもしれませんが、家族が銀行へ行ってもお金を下ろすことは許されません。銀行は家族ではなくあなたと契約をしているからです。銀行へ行ったご家族は「成年後見制度を使って頂かないとお金は動かせません」と事務的に言われるだけです。 そのような時に備え、元気なうちに、誰に、何を、いくらでしてもらうかをあらかじめ決めておくのが「任意後見制度」です。 心当たりの人とあなたで結ぶ委任契約の一種ですが、「この契約(気持ち)は判断能力が衰えたり無くなっても変わらず有効」であることを保証する点が任意後見という思想の特徴です。 実務的には、心当たりの人に頼むことになります。家族でも良いし、友達でも結構です。お金のことは息子、介護のことは娘というように役割を分けて頼むのもOKです。おひとりさまの場合や家族に頼みたくない場合、地域の社会福祉協議会や後見を引き受けるNPO法人などに頼む人もいます。 内容的には、認知症になったら車は乗らなくなるだろうから処分してほしい、車についている保険も解約してほしいとか、施設に入ったら家を処分し現金にしておいしいものを食べられるよう手配してほしいなどを心当たりの人と話し合って中身を詰めていきます。 任意後見制度は2000年からスタートしました。初年度である2000年度の利用件数は数百件でしたが、最近では年間1万件以上の利用があります。 任意後見契約を結んでも嫌になったらいつでも解約できますので、難しく考えずに、誰に、何を、いくらで頼むか、未来志向で密かに考え、心当たりの人にそれとなく聞いてみるのもよいかもしれません。 なお、任意後見を妻に頼もうとする夫は多いのですが、夫に頼もうとする妻はほとんどいません。なぜか?考えてみましょう! |

||

法務省 登記統計より作成 |

| 市民後見人サポートセンター |